Налоговый учет средств защиты от коронавируса

Подпунктом 2.5 Указа Президента Республики Беларусь от 24.04.2020 № 143 «О поддержке экономики» (далее — Указ № 143) установлено, что затраты на проведение санитарно-противоэпидемических, в т. ч. ограничительных, мероприятий по перечню, определяемому Министерством здравоохранения Республики Беларусь, включаются в состав внереализационных расходов.

Справочно.

Действие подп. 2.5 Указа № 143 распространяется на отношения, возникшие с 1 апреля 2020 г.

Министерство финансов Республики Беларусь и Министерство по налогам и сборам Республики Беларусь в своем совместном письме от 27.05.2020 № 5-1-26/119/2-2-10/01128 «О расходах на проведение санитарно-противоэпидемических мероприятий» (далее — Письмо № 5-1-26/119/2-2-10/01128) разъяснили, что в целях применения нормы подп. 2.5 Указа № 143 следует руководствоваться следующими документами:

1. Санитарными нормами и правилами «Требования к организации и проведению санитарно-противоэпидемических мероприятий, направленных на предотвращение заноса, возникновения и распространения гриппа и инфекции COVID-19», утвержденными постановлением Министерства здравоохранения Республики Беларусь от 29.12.2012 № 217 (в ред. от 24.04.2020; далее — СанПиН № 217).

В СанПиН № 217 перечислены санитарно-противоэпидемические мероприятия, проводимые в период эпидемического подъема заболеваемости инфекцией COVID-19. В частности, это:

- обеспечение средствами индивидуальной защиты органов дыхания:

- медицинских работников в организациях здравоохранения;

- работников, непосредственно занятых обслуживанием населения в аптеках, на промышленных предприятиях, в транспортных организациях, объектах торговли и общественного питания, организациях сферы бытового обслуживания населения (коммунальные объекты, почта, банки и др.);

- работников в учреждениях образования;

- проведение влажной уборки с применением средств дезинфекции, разрешенных в установленном законодательством Республики Беларусь порядке к применению Министерством здравоохранения Республики Беларусь:

- в организациях здравоохранения;

- в учреждениях образования;

- на промышленных предприятиях, в транспортных организациях, на объектах торговли и общественного питания;

- в организациях сферы бытового обслуживания населения (коммунальные объекты, почта, банки и др.) (подп. 42.1.5–42.1.7, 42.2.2, 42.3.4, 42.3.5, 42.3.6.1 и 42.3.7.2 СанПиН № 217).

2. Постановлением Министерства здравоохранения Республики Беларусь от 18.07.2012 № 108 «Об ограничительных мероприятиях» (в ред.от 07.04.2020; далее — Постановление № 108).

Приложением к Постановлению № 108 определен перечень ограничительных мероприятий, к которым в т. ч. относятся иные санитарно-противоэпидемические мероприятия, направленные на предотвращение распространения инфекционных заболеваний, их локализацию и ликвидацию. Список этих мероприятий в Постановлении № 108 не содержится.

По вопросу проведения иных санитарно-противоэпидемических мероприятий Министерство здравоохранения Республики Беларусь издало рекомендации, которые содержатся:

- в письме Министерства здравоохранения Республики Беларусь от 13.03.2020 № 7-19/4568 «О профилактике коронавирусной инфекции» (далее — Письмо № 7-19/4568);

- письме Министерства здравоохранения Республики Беларусь от 04.04.2020 № 7-19/6000 «О проведении мероприятий по профилактике инфекции COVID-19» (далее — Письмо № 7-19/6000).

В частности, рекомендуется провести следующие дополнительные санитарно-противоэпидемические мероприятия:

1 Допуск к работе лиц, прибывших из зарубежных стран, осуществлять после окончания срока самоизоляции (14 дней).

2 При наличии возможности организовать дистанционный способ работы.

3 Не следует допускать к работе лиц с признаками респираторной инфекции (насморк, чихание, кашель, повышенная температура тела и т. д.).

4 Организовать расстояние (дистанцию) в 1–1,5 м между рабочими местами работников, также рекомендовать посетителям держать дистанцию не менее 1–1,5 м друг от друга.

5 Отложить проведение мероприятий, предполагающих массовое участие граждан (выставки, семинары, конференции и т. д.), до стабилизации эпидемиологической ситуации в мире.

6 Организовать проведение совещаний и планерок с использованием видеосвязи; при невозможности использования видеосвязи обеспечить дистанцию между работниками не менее 1–1,5 м.

7 Отменить зарубежные командировки работников до стабилизации эпидемиологической ситуации в мире.

8 Обеспечить возможность соблюдения гигиены рук работниками и посетителями — мытье рук с использованием мыла и (или) антисептика для рук (предпочтительно на спиртовой основе). При наличии возможности нужно разместить диспенсеры (дозаторы) с антисептическим средством в местах общего пользования (столовые, комнаты приема пищи работниками, туалеты и др.), на рабочих местах, а дозаторы с жидким мылом — в туалетах. Необходимо организовать контроль их регулярной заправки.

9 Обеспечить возможность использования работниками медицинских масок для лица.

10 Организовать регулярную влажную уборку помещений (не менее одного раза в сутки) с использованием бытовых моющих средств и (или) дезинфицирующих средств, с акцентом на обработке всех поверхностей. При уборке необходимо проводить дезинфекцию ручек дверей, поручней, компьютерных клавиатур и мышек, телефонных аппаратов и других предметов.

11 Организовать регулярное и как можно более частое проветривание помещений и увлажнение воздуха любыми доступными способами. При наличии возможности следует обеспечить проведение дезинфекции воздуха в соответствии с рекомендациями производителя оборудования.

12 При организации питания работников целесообразно отдать предпочтение использованию индивидуальной одноразовой посуды, которую можно выбросить после употребления пищи.

При использовании многоразовой посуды наилучший результат ее очистки — мытье в посудомоечных машинах с использованием дезинфицирующих средств.

13 Разместить на видных местах информационные материалы (листовки, плакаты) с разъяснениями по правилам профилактики респираторных инфекций, правилам «респираторного этикета» и мытья рук.

К сведению.

В Письме № 7-19/4568 и Письме № 7-19/6000 определено, что одной из мер по предотвращению распространения COVID-19 является недопущение на работу лиц с симптомами данной инфекции. К таким симптомам относится в первую очередь повышение температуры тела.

Следует производить измерения температуры тела работников. Для этого можно приобретать не только стандартные градусники, но и инфракрасные термометры, действующие без прямого контакта с телом человека.

Министерство здравоохранения Республики Беларусь определило, что санитарно-противоэпидемические, в т. ч. ограничительные, мероприятия реализуются с момента получения рекомендаций данного министерства. Следовательно, с этого же момента организации могут включать в состав внереализационных расходов связанные с осуществлением этих мероприятий затраты (Письмо № 5-1-26/119/2-2-10/01128).

Таким образом, в Письме № 5-1-26/119/2-2-10/01128 не были определены перечень средств защиты от коронавируса, а также конкретная дата, с которой затраты на санитарно-противоэпидемические, в т. ч. ограничительные, мероприятия включаются во внереализационные расходы. Она привязана к моменту поступления рекомендаций от Министерства здравоохранения Республики Беларусь.

Обратите внимание!

Датой получения от Министерства здравоохранения Республики Беларусь первых рекомендаций относительно проведения санитарно-противоэпидемических, в т. ч. ограничительных, мероприятий, содержащихся в Письме № 7-19/4568, является 13 марта 2020 г.

В совместном письме Министерства финансов Республики Беларусь и Министерства по налогам и сборам Республики Беларусь от 17.07.2020 № 5-1-26/68/2-2-10/01514 «О расходах на проведение санитарно-противоэпидемических мероприятий» (далее — Письмо № 5-1-26/68/2-2-10/01514) даны ответы на вопросы, возникшие после опубликования Письма № 5-1-26/119/2-2-10/01128.

В Письме № 5-1-26/68/2-2-10/01514 разъяснено, что в состав внереализационных расходов включаются расходы на использование:

- не только медицинских масок, но и других средств защиты дыхания, в т. ч. бытовых масок, повязок, респираторов;

- одноразовых перчаток работниками, посетителями и покупателями в торговых и иных объектах.

Такие затраты на проведение санитарно-противоэпидемических мероприятий, рекомендованных Письмом № 7-19/4568 и Письмом № 7-19/6000, включаются в состав внереализационных расходов с момента информирования о необходимости проведения этих санитарно-противоэпидемических мероприятий, т. е. с 13 марта 2020 г.

Обратите внимание!

Затраты организации на санитарно-противоэпидемические, в т. ч. ограничительные, мероприятия, произведенные до 13 марта 2020 г., не учитываются при налогообложении прибыли.

Кроме того, расширен перечень мероприятий по профилактике инфекции COVID-19, расходы на которые можно включить в состав внереализационных расходов.

К ним также отнесены мероприятия, содержащиеся в комплексных планах по профилактике инфекции COVID-19, утвержденных решениями местных исполнительных и распорядительных органов и разработанных в соответствии с п. 40 СанПиН № 217.

Затраты на такие мероприятия включаются в состав внереализационных расходов в период, в течение которого местные исполнительные и распорядительные органы рекомендуют их проводить.

План дополнительных мероприятий по профилактике и снижению распространения острых респираторных инфекций, в т. ч. вызванных COVID-19, в г. Минске (далее — План) был утвержден решением Минского городского исполнительного комитета от 07.04.2020 № 1069. Так, согласно Плану в организациях всех форм собственности в помещениях с пребыванием работающих рекомендовано обеспечить:

- проведение влажной уборки помещений с применением моющих и дезинфицирующих средств;

- эффективную работу систем вентиляции и кондиционирования с соблюдением параметров микроклимата в помещениях;

- ограничение численности работающих в смену, разграничение их потоков при двух- или трехсменном режиме работы, предусмотрев перерыв не менее 30 мин;

- недопущение посещения посторонними лицами помещений организаций;

- осуществление допуска в организации персонала служб, осуществляющих текущий ремонт и (или) обслуживание оборудования, только при соблюдении масочного режима.

Таким образом, в состав внереализационных расходов включаются затраты организаций на проведение санитарно-противоэпидемиологических, в т. ч. ограничительных, мероприятий по перечню, определенному Министерством здравоохранения Республики Беларусь. Это расходы на приобретение (изготовление):

- антисептических средств, жидкого мыла, диспенсеров (дозаторов) для

- наполнения ими;

- бытовых моющих средств, дезинфицирующих средств для уборки;

- дезинфицирующих (антибактериальных) салфеток;

- медицинских масок, а также других средств защиты органов дыхания, в т. ч. бытовых масок, повязок, респираторов, щитков;

- одноразовых перчаток;

- одноразовой посуды;

- термометров для измерения температуры тела работников, в т. ч. бесконтактных;

- экранов или стоек для соблюдения дистанции в 1–1,5 м между рабочими местами работников, а также между работниками и посетителями;

- бактерицидных облучателей;

- увлажнителей и т. д.

Начисление «зарплатных налогов» при приобретении и выдаче работникам средств защиты от коронавируса

Подоходный налог

Согласно ч. 1 п. 1 ст. 199 и подп. 2.2 ст. 200 Налогового кодекса Республики Беларусь (далее — НК) при определении налоговой базы подоходного налога учитываются доходы плательщика, полученные им в натуральной форме, к которым, в частности, относятся полученные плательщиком товары.

Вместе с тем согласно подп. 2.4 ст. 196 НК объектом налогообложения подоходным налогом не признаются доходы, полученные плательщиками в размере стоимости средств индивидуальной защиты, смывающих и обезвреживающих средств, выданных плательщику, или компенсации в размере стоимости таких средств, приобретенных плательщиком за свой счет.

Таким образом, расходы организации на приобретение средств защиты от коронавируса не облагаются подоходным налогом, т. к. относятся к расходам на охрану труда.

Взносы в ФСЗН и Белгосстрах

В п. 4 Перечня выплат, на которые не начисляются взносы по государственному социальному страхованию, в т. ч. по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденного постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (в ред. от 29.08.2019), включены суммы средств работодателя, направленные на обеспечение работников средствами коллективной и индивидуальной защиты, лечебно-профилактическим питанием, молоком или равноценными пищевыми продуктами, форменной одеждой и обмундированием в соответствии с законодательством.

Приобретая средства санитарно-гигиенического назначения (медицинские маски, антисептические и дезинфицирующие средства, перчатки и т. п.), работодатель обеспечивает на каждом рабочем месте условия труда, соответствующие требованиям по охране труда, установленным п. 5 ст. 55 Трудового кодекса Республики Беларусь, сохраняя работоспособность и здоровье работников.

Таким образом, на сумму средств, затраченных на приобретение средств защиты от коронавируса для работников, взносы в ФСЗН и Белгосстрах не начисляются.

Отражение средств защиты от коронавируса в бухгалтерском учете

Для целей бухгалтерского учета приобретенные дезинфицирующие средства, защитные медицинские маски, перчатки, одноразовая посуда и т. п. включаются в состав запасов по фактической себестоимости (сумме фактических затрат организации на приобретение)1.

Они приходуются на счет 10 «Материалы» в корреспонденции с кредитом соответствующих счетов. При этом средства защиты от коронавируса могут учитываться на отдельном субсчете к данному счету, например субсчете 10-13 «Средства гигиены» или любом уже открытом субсчете2.

К сведению.

В зависимости от принятой в организации учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей» или без использования данных счетов.

Стоимость использованных в производстве или на другие цели материалов (запасов) списывается с кредита счета 10 «Материалы» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» по мере их отпуска со складов (из кладовых) в подразделения на участки, в бригады, на рабочие места либо по мере их использования в производстве (пп. 60, 61 и 63 Инструкции № 133).

По разъяснениям специалистов Министерства финансов Республики Беларусь, для целей бухгалтерского учета расходы на выдачу средств защиты (масок, перчаток) и дезинфекции для предотвращения распространения коронавируса COVID-19 можно рассматривать в качестве затрат на охрану труда. При этом не имеет значения, предполагают ли обязанности работников взаимодействие с клиентами или только контакты с коллегами.

В связи с этим понесенные расходы (исходя из направления деятельности и с учетом того, кому выдаются необходимые средства) отражаются на счетах учета затрат на производство и (или) расходов на реализацию как затраты на охрану труда работников.

В зависимости от того, работниками каких видов (направлений) деятельности используются дезинфицирующие средства и маски, расходы на их выдачу (использование) могут отражаться на разных счетах.

Например, стоимость использованных административно-управленческим персоналом средств защиты от коронавируса относится в дебет счета 26 «Общехозяйственные затраты», а затраты по охране труда работников в производственных помещениях — в дебет счета 25 «Общепроизводственные затраты». Данные расходы в организациях, осуществляющих торговую и торгово-производственную деятельность, аккумулируются на счете 44 «Расходы на реализацию» (ч. 1 и 2 п. 27, ч. 1 и 2 п. 28 и п. 35 Инструкции № 50).

Стоимость средств защиты от коронавируса переносится на счета учета затрат в порядке, установленном учетной политикой. Возможны следующие варианты:

- 100 % стоимости средств защиты списывается при их передаче в эксплуатацию либо по истечении срока использования;

- стоимость списывается равномерно в течение установленного срока службы;

- 50 % стоимости списывается при передаче средств защиты в эксплуатацию, а 50 % — по окончании срока использования и т. п.

Основанием для списания выступает первичный учетный документ, подтверждающий факт выдачи и использования дезинфицирующих средств, защитных медицинских масок, одноразовых перчаток и т. д.

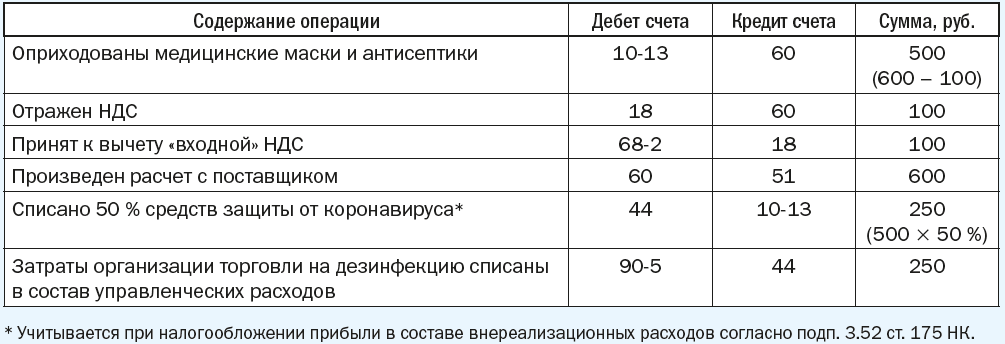

Пример 1.

Организация торговли приобрела медицинские маски, антисептические и дезинфицирующие средства для защиты работников от заражения коронавирусом COVID-19. Их стоимость составила 600 руб. (в т. ч. НДС — 100 руб.).

Медицинские маски, антисептические и дезинфицирующие средства учитываются в организации на субсчете 10-13 «Средства гигиены».

В текущем месяце было использовано 50 % приобретенных средств защиты от коронавируса.

В бухгалтерском учете производятся следующие записи:

Организация вправе закрепить в учетной политике критерии, по которым средства защиты от коронавируса (например, бесконтактные термометры, бактерицидные облучатели, увлажнители) будут признаваться не запасами, а основными средствами. (пп. 3 и 4 Инструкции № 133; п. 3 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 (далее — Инструкция № 26)).

Необходимо учитывать то, что имущество, имеющее материально-вещественную форму, принимается к учету в качестве основных средств при соответствии критериям, установленным в п. 4 Инструкции № 26:

- оно предназначено для использования в деятельности организации, в т. ч. в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

- организация предполагает получать экономические выгоды от его использования;

- имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

- организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

- первоначальная стоимость имущества может быть достоверно определена.

Если стоимость единицы приобретаемого средства защиты от коронавируса превышает значение стоимости, установленное в учетной политике организации для принятия к учету в качестве основного средства, то оно может учитываться в составе основных средств.

В этом случае в бухгалтерском учете фактические затраты на его приобретение учитываются на счете 08 «Вложения в долгосрочные активы» (пп. 10 и 11 Инструкции № 26, п. 13 Инструкции № 50).

В соответствии с ч. 5 п. 11 Инструкции № 26 сформированная первоначальная стоимость основных средств отражается по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения в долгосрочные активы».

Начисление амортизации по основным средствам производится в соответствии с положениями Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 № 37/18/6 (в ред. от 19.12.2019; далее — Инструкция № 37/18/6).

Амортизационные отчисления по объектам основных средств, используемым в предпринимательской деятельности и находящимся в эксплуатации, отражаются в бухгалтерском учете путем ежемесячного включения в затраты на производство или расходы на реализацию по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» в корреспонденции с кредитом счета 02 «Амортизация основных средств» (абз. 2 и 3 подп. 4.2 и абз. 2 ч. 1 п. 45 Инструкции № 37/18/6).

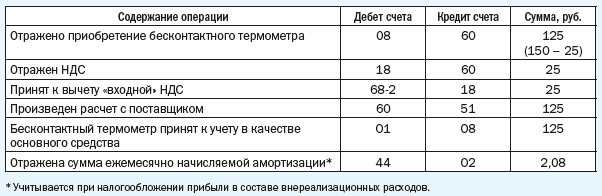

Пример 2.

Организация торговли приобрела бесконтактный термометр. Его цена равна 150 руб. (в т. ч. НДС — 25 руб.). Согласно критериям, установленным учетной политикой организации, он отнесен к основным средствам. Комиссия установила срок полезного использования основного средства равным 5 годам. Способ начисления амортизации — линейный. Ежемесячная сумма амортизации составит 2,08 руб. ((150 руб. – 25 руб.) / 12 мес. / 5 лет).

В бухгалтерском учете производятся следующие записи:

Выводы.

1. Расходы на приобретение средств защиты от коронавируса учитываются при исчислении налога на прибыль в составе внереализационных расходов. Это касается расходов на приобретение (изготовление):

- антисептических средств, жидкого мыла, диспенсеров (дозаторов);

- моющих и дезинфицирующих средств;

- медицинских масок, а также других средств защиты органов дыхания, в т. ч. бытовых масок, повязок, респираторов, щитков;

- одноразовых перчаток;

- одноразовой посуды;

- термометров, в т. ч. бесконтактных;

- экранов или стоек для соблюдения дистанции в 1–1,5 м;

- бактерицидных облучателей;

- увлажнителей и т. д.

2. Данные расходы организации не облагаются подоходным налогом, а также взносами в ФСЗН и Белгосстрах, поскольку они осуществляются для обеспечения на рабочих местах условий труда, соответствующих требованиям по охране труда.

3. Маски, средства дезинфекции, одноразовые перчатки, посуду и т. п. приходуют на счет 10 «Материалы». Их стоимость списывается в дебет счетов учета затрат на производство в зависимости от того, работниками каких видов (направлений) деятельности используются данные средства защиты. Если стоимость единицы приобретаемого средства защиты от коронавируса превышает значение стоимости, установленное в учетной политике организации для принятия к учету в качестве основного средства, то оно может учитываться в составе основных средств.

1 Пункты 6 и 7 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (в ред. от 30.04.2012; далее — Инструкция № 133).

2 Пункт 16 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (в ред. от 13.12.2019; далее — Инструкция № 50).