На сайте Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь 05.08.2021 размещен материал «Типичные нарушения, выявленные в ходе проведения контрольно-аналитических мероприятий у плательщиков обязательных страховых взносов Минской области в 1 полугодии 2021 года» (https://www.ssf.gov.by — раздел «Территориальные органы Фонда» — «Минское областное управление» — «Новости»).

Рассмотрим основные из перечисленных в нем нарушений.

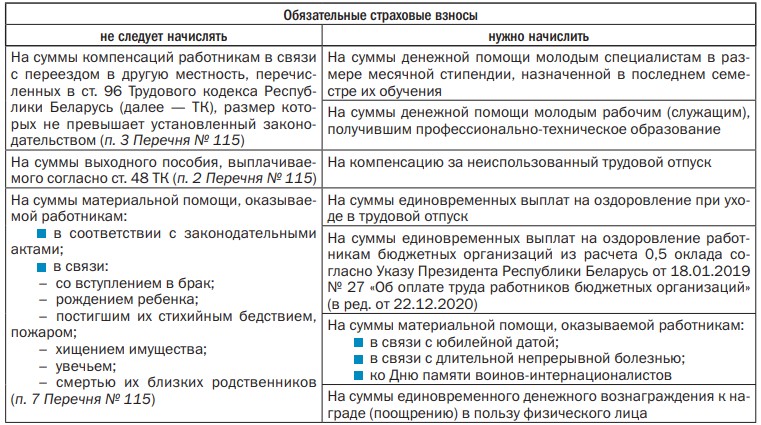

Нарушения, связанные с определением объекта для начисления обязательных страховых взносов

Основные нормативные правовые акты, связанные с начислением и уплатой страховых взносов в ФСЗН, — это:

- Закон Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (в ред. от 09.01.2017);

- Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в т. ч. по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (в ред. от 29.08.2019; далее — Перечень № 115).

Зачастую плательщики при определении объекта для начисления страховых взносов путают схожие выплаты. Далее перечислены те выплаты, на которые необходимо начислить взносы, и те, на которые они не начисляются:

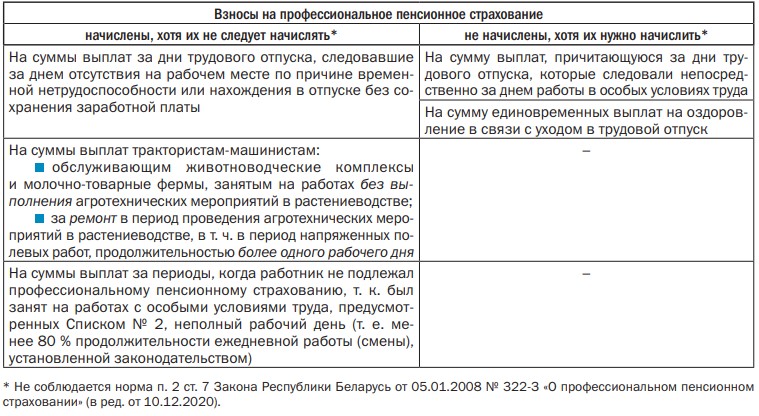

В части неправильного определения объекта для начисления взносов на профессиональное пенсионное страхование нужно обратить внимание на следующие ошибки:

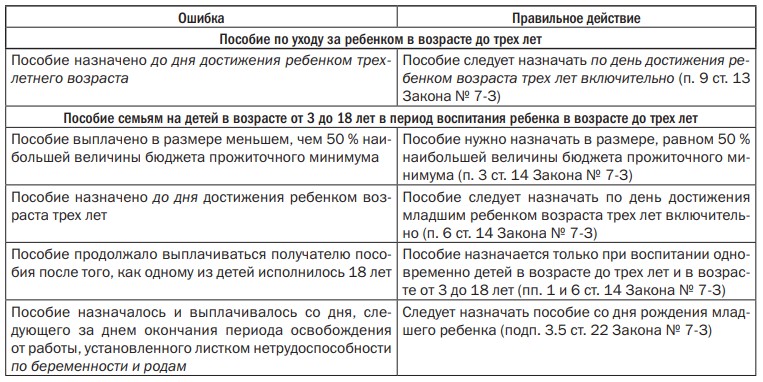

Ошибки при назначении и выплате пособий семьям, воспитывающим детей

Закон Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей» (в ред. от 29.12.2020; далее — Закон № 7-З) устанавливает порядок назначения пособий по материнству, семейных пособий, пособий по временной нетрудоспособности по уходу за ребенком. При их назначении и выплате чаще всего допускаются следующие ошибки:

Нарушение при оплате свободного от работы дня, предоставляемого для ухода за ребенком-инвалидом

Согласно ст. 265 ТК матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до 18 лет, по ее (его) заявлению ежемесячно предоставляется один дополнительный свободный от работы день с оплатой в размере среднего дневного заработка за счет средств государственного социального страхования.

Порядок и условия его предоставления определены Инструкцией о порядке и условиях предоставления одного дополнительного свободного от работы дня в месяц с оплатой в размере среднего дневного заработка за счет средств государственного социального страхования, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 11.06.2014 № 34 (далее — Инструкция № 34).

Согласно п. 10 Инструкции № 34 за время предоставления свободного дня в месяц за работником сохраняется средний дневной заработок, который определяется в порядке, установленном законодательством.

Иногда этот день ошибочно оплачивают по нормам Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569 (в ред. от 17.04.2020).

Однако в рассматриваемом случае средний дневной заработок нужно определять по нормам Инструкции о порядке исчисления среднего заработка, утвержденной постановлением Министерства труда Республики Беларусь от 10.04.2000 № 47 (в ред. от 22.06.2021).

Ошибки при предоставлении путевок на санаторно-курортное лечение и оздоровление

Плательщики иногда нарушают нормы пп. 8 и 15 Положения о порядке направления населения на санаторно-курортное лечение и оздоровление, утвержденного Указом Президента Республики Беларусь от 28.08.2006 № 542 (в ред. от 06.12.2019):

- при обращении за получением путевки в детские санатории не представляется справка с места работы другого родителя о невыделении путевки на детей в текущем году;

- размер среднемесячного дохода для внесения платы за путевку определяется исходя не из начисленной, а из подлежащей выплате суммы дохода работника за 12 календарных месяцев, предшествующих месяцу выдачи путевки.

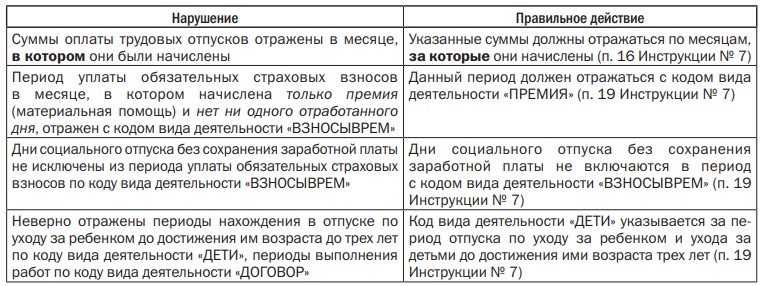

Нарушения при представлении документов персонифицированного учета

Часто выявляются следующие нарушения требований Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19.06.2014 № 7 (в ред. от 05.08.2021; далее — Инструкция № 7), допущенные при заполнении формы ПУ-3:

При заполнении формы ПУ-6 допускаются нарушения норм пп. 28 и 30 Инструкции № 7. В частности, плательщики:

- отражают в ней выплаты, на которые не начисляются взносы на профессиональное пенсионное страхование (произведенные в дни, когда работник не был занят полный рабочий день на рабочем месте, включенном в Перечень ППС* );

- не включают в суммы выплат единовременную материальную помощь, стоимость подарка к празднику, сумму оплаты отпуска, следующего за периодом занятости в особых условиях труда;

- включают в период работы с особыми условиями труда выходные дни, следовавшие за днями временной нетрудоспособности;

- включают в профессиональный стаж дни социального отпуска.

* Перечень рабочих мест с особыми условиями труда организации, который утверждает страхователь для целей профессионального пенсионного страхования.