В Минске с 21 по 30 июня 2019 г. проводились II Европейские игры. Организация приобрела 30 билетов на данное спортивное мероприятие стоимостью 75 руб. и выдала их своим 15 лучшим работникам (каждому по 2 шт.) в качестве поощрения.

В текущем году работники не получали от организации иных выплат социального характера; она является для них местом основной работы.

В статье рассмотрено, как в этом случае исчисляются подоходный налог и страховые взносы, а также ведется бухгалтерский и налоговый учет.

Налогообложение и уплата страховых взносов

Подоходный налог

Согласно подп. 2.3 ст. 196 Налогового кодекса Республики Беларусь (далее — НК) не признаются объектом налогообложения подоходным налогом доходы в размере оплаты или возмещения организациями и индивидуальными предпринимателями расходов на проведение спортивных или спортивно-массовых мероприятий.

Такое спортивно-массовое мероприятие, как II Европейские игры, проводит не сама организация. Следовательно, при приобретении для работников билетов на это мероприятие стоимость таких билетов в целях исчисления подоходного налога признается их доходом, поскольку в соответствии с ч. 1 п. 1 ст. 199 и подп. 2.1 ст. 200 НК при определении налоговой базы подоходного налога учитываются доходы плательщика, полученные им в натуральной форме, к которым, в частности, относится оплата (полностью или частично) организациями товаров (работ, услуг) в его интересах.

Вместе с тем согласно п. 23 ст. 208 НК не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей доходы, в т. ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок, освобождаются от налогообложения для каждого источника в течение календарного 2019-го года в следующих размерах:

- 1984 руб. — при их выплате субъектами хозяйствования, являющимися местом основной работы;

- 131 руб. — при выплате иными лицами (например, при совместительстве).

К сведению.

Если работник в течение года поменял место основной работы, то освобождению от налогообложения подлежат аналогичные выплаты в пределах 1984 руб. от каждого источника.

В рассматриваемой ситуации подоходный налог не исчисляется, поскольку стоимость выданных билетов (150 руб. (75 руб. × 2)) не превышает размер льготы, установленной в п. 23 ст. 208 НК, у каждого работника.

Взносы в ФСЗН и Белгосстрах

Основные нормативные правовые акты, связанные с начислением и уплатой страховых взносов в ФСЗН и Белгосстрах, — это:

- Закон Республики Беларусь от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (в ред. от 09.01.2017; далее — Закон № 138-XIII);

- Положение о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденное постановлением Совета Министров Республики Беларусь от 10.10.2003 № 1297 (в ред. от 28.07.2015; далее — Положение № 1297);

- Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в т. ч. по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (в ред. от 21.03.2017; далее — Перечень № 115).

Стоимость приобретенных билетов на спортивно-массовые мероприятия является объектом для начисления обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие ≪Белгосстрах≫ (далее — взносы в ФСЗН и Белгосстрах соответственно)[1].

В п. 4 Перечня № 115 включены только суммы средств работодателя, направленные на поощрение работников за участие в спортивных мероприятиях.

Также взносы в ФСЗН и Белгосстрах не начисляются на стоимость билетов, переданных лицам, не работающим в организации (пенсионерам и деловым партнерам).

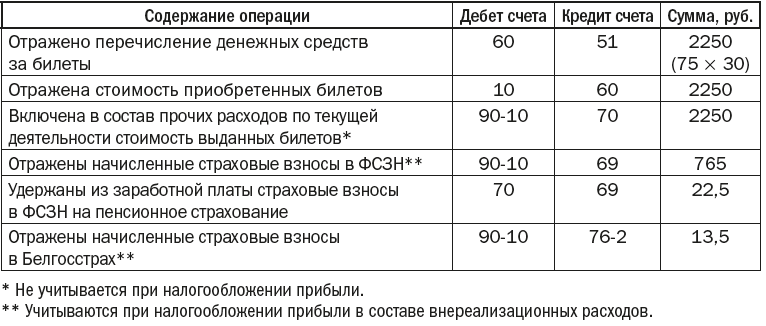

В рассматриваемой ситуации необходимо исчислить со стоимости выданных работникам организации билетов страховые взносы в ФСЗН в сумме 765 руб. (15 × 150 × 34 %) и удержать из заработной платы взносы на пенсионное страхование (1 %) в размере 22,5 руб. (15 × 150 × 1 %). Сумма взносов в Белгосстрах составит 13,5 руб. (15 × 150 × 0,6 %).

НДС

Объект обложения НДС при безвозмездной передаче билетов на спортивно-массовое мероприятие не возникает, т. к. такое вручение рассматривается как оплата организацией услуг для своих работников (подп. 2.15 ст. 115 НК).

Суммы «входного» НДС по билетам к вычету не принимаются, а относятся на увеличение их стоимости при их передаче работникам в соответствии с подп. 2.15 ст. 115, п. 11 ст. 132 и абз. 3 подп. 24.9 ст. 133 НК.

Налог на прибыль

Расходы на организацию досуга, отдыха работников не учитываются при налогообложении налогом на прибыль (подп. 1.4 и п. 3 ст. 173 НК).

Следовательно, суммы оплаты билетов на спортивно-массовые мероприятия за счет средств организации не участвуют в налогообложении указанным налогом.

Страховые взносы в ФСЗН и Белгосстрах, начисляемые на стоимость билетов, включаются в состав внереализационных расходов (подп. 3.34 ст. 175 НК).

Бухгалтерский учет

При отражении на счетах бухгалтерского учета операций, связанных с приобретением билетов на спортивно-массовые мероприятия для работников, необходимо руководствоваться:

- Инструкцией о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (в ред. от 22.12.2018; далее — Инструкция № 50);

- Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 (в ред. от 22.12.2018; далее — Инструкция № 102).

Поступившие билеты учитываются на отдельном субсчете к счету 10 «Материалы» в сумме фактических затрат на их приобретение[2].

Выдача билетов рассматривается как прочее выбытие актива, учтенного в составе запасов, и отражается как прочие расходы по текущей деятельности на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90 - 10 «Прочие расходы по текущей деятельности»)[3].

В рассматриваемой ситуации операции отражаются в учете организации следующим образом:

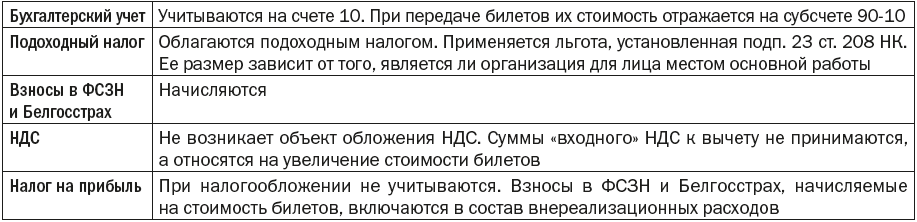

Особенности учета и налогообложения расходов на выдачу работникам билетов на II Европейские игры можно представить в обобщенном виде следующим образом:

[1] Абзац 2 ст. 2 Закона № 138-XIII, ч. 1 п. 2 Положения № 1297.

[2] Часть 16 п. 16 Инструкции № 50.

[3] Абзац 4 п. 13 Инструкции № 102, ч. 19 п. 70 Инструкции № 50.